前回は②生産・サービス体制ということで、主として生産体制や原価管理、品質管理等について見てきました。

今回は③売上高・利益計画をご紹介します。

(3)実現性・収益性③売上高・利益計画

あらためて評価書に記載されている「③売上高・利益計画」の内容について見てみましょう。

今後数年間の売上高・利益にかかるビジョンがあるか、内容が具体的で実現性があるか、採算性はあるかなどの評価を行った。マーケティン グ計画や生産・サービス計画との整合性も評価の対象とした。

実際の評価書では以下のような項目が記載されます。

・売上高・利益の推移

・売上高・利益計画

こうした内容を網羅しながら業績や計画の運営体制について評価をしていきます。

売上高・利益の推移

まずは業績の推移です。だいたい3期分の売上高と各利益、利益率の推移を見ます。

ほぼこの項目で、売上高・利益計画の評点は決まります。

厳しいかもしれませんが、経営は結果が大事です。

「頑張っているけど赤字です」という企業は星の数ほどあるので、温情は必要ないと思います。むしろ、「悪いものは悪い」として、頑張っており評価できるものがあれば他の評価項目で加点すべきでしょう。

まず赤字続きの会社は2が妥当です。大きな設備投資を行ったことで減価償却費が大きくなったというケースも多いですが、3期続けていたら信頼性に欠くと思います。

黒字続きなら4かというと、業界平均と比べてよほど高収益であれば別でしょうが、次の計画の運営体制も加味して判断します。

なお、利益については決算書の絶対額だけでは判断できません。

黒字にするために減価償却費に不足があることはよく見かけられますし、補助金や助成金等の一過性の収益で利益が出ている会社も多いです。

こうした状況を加味しながら、収益の実態を把握するようにします。

売上高・利益計画

計画の運営体制について評価します。

まず「そもそも計画があるか」がスタートです。

コロナ禍で補助金が多く使われたこともあり、補助金で作った数値計画があるという企業が増えました。

そのようなケースでは、実態として活用しているかを聞きます。

大抵の場合は「補助金用で、その後使用していない」となり、これは有意な計画があるとは判断できないと考えます。

更に計画は作成して終わりでは意味がなく、実行や検証、改善といった運用がなされていなければ意味がありません。そのため、アクションプランの実施状況やモニタリングの状況を確認しています。

サンプルの内容の解説

ここからはサンプルを見ながら内容を解説していきます。

サンプルは前回と同じ企業になります。

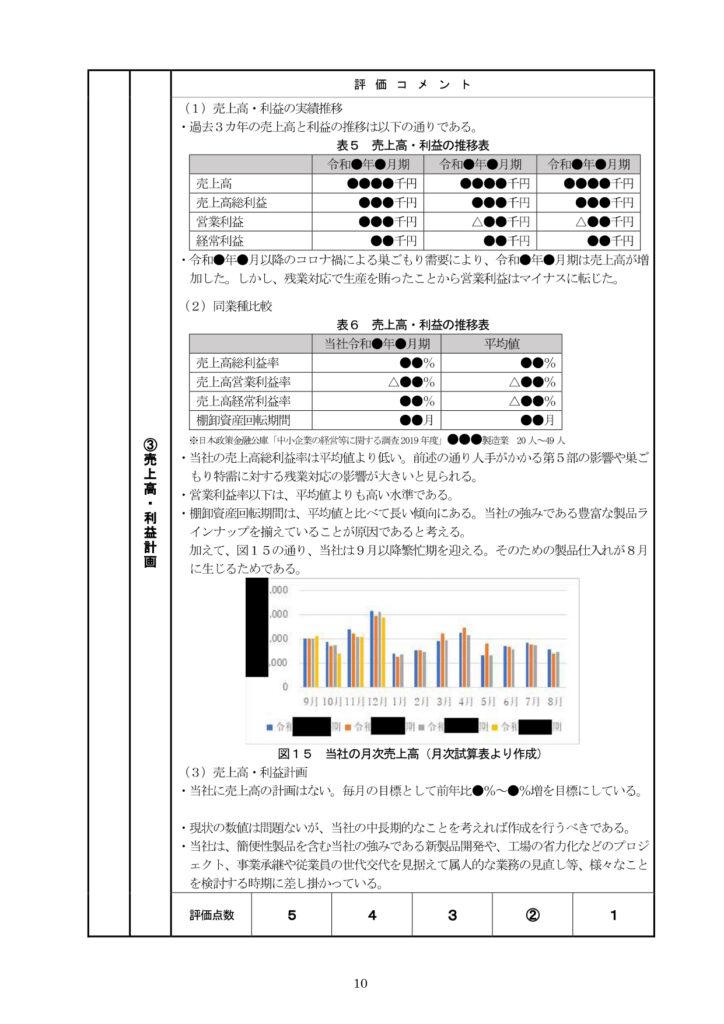

(1)売上高・利益の実績推移

まず3か年の売上高、各利益の推移を示しています。数字に大きな変化がある場合は、その理由を記載します。サンプルでは「巣ごもり需要」や「残業対応」を示しています。

また、決算書の数値について修正が必要な場合は、この段階で修正をに関する説明するが多いです。

(2)同業種比較

この項目では利益率等の同業者比較を行っています。利益率を記載するのがオーソドックスですが、この評価対象企業では棚卸資産回転率が特に長かったことから意図的に取り上げ、その理由を記載しています。

(3)売上高・利益計画

この評価対象企業では売上高目標はあるものの、計画は作成していませんでした。

そのため、計画作成の必要性を記載しています。

個人的にはこの必要性については、一般論的な計画の必要性を記載するのではなく、企業の事情を具体的に取り上げて、それらを長い目で検討することが必要だと説明しています。

次回は「(3) 実現性・収益性 ④資金計画・資金調達力」を紹介します。