前回は③売上高・利益計画ということで、主として収益性や経営計画の運営状況等について見てきました。

今回は④資金計画・資金調達力をご紹介します。

(3)実現性・収益性④資金計画・資金調達力

あらためて評価書に記載されている「④資金計画・資金調達力」の内容について見てみましょう。

売上高・利益計画実現に対する資金計画の妥当性ならびに事業の有望性、技術優位性、信用力などを考慮した資金調達力の評価を行った。

実際の評価書では以下のような項目が記載されます。

・財務分析(主として安全性に関するもの)

・キャッシュフローの状況

こうした内容を網羅しながら主として金融機関から資金調達が可能かについて評価をしていきます。

財務分析(主として安全性に関するもの)

まずは3期の財務分析です。評価者によってまちまちですが、短期的な安全性として流動比率や当座比率、中長期的な安全性として固定比率や固定長期適合率、自己資本比率など、借入の状況を把握するため借入金依存度や借入金月商倍率などの分析結果を表として掲載します。

こちらも前回同様に、財務分析の結果によって評価が左右されます。

また決算書の数値を鵜吞みにせず、回収不能と見られる売上債権を除外する等、可能な限り実態で把握するのも③売上高・利益計画と同様です。

そして各指標について、把握できる場合はなぜそのような状態にあるのかを記載します。

キャッシュフローの状況

こちらはキャッシュフローについて、営業活動、投資活動、フリーキャッシュフロー、財務活動についてそれぞれ2期の状況を表で掲載します。

それぞれの活動について把握している範囲で、なぜプラスなのか、マイナスなのかについても補足説明します。

また、この項目で資金繰りの体制についても記載することがあります。誰がどのように管理しているのかを記載し評価します。

財務分析と合わせて、キャッシュフローについても完全に数値重視の評価をします。他の項目では定性的な観点が評価を左右することが多いですが、この項目については完全に実績重視と言えます。

サンプルの内容の解説

ここからはサンプルを見ながら内容を解説していきます。

サンプルは前回と同じ企業になります。

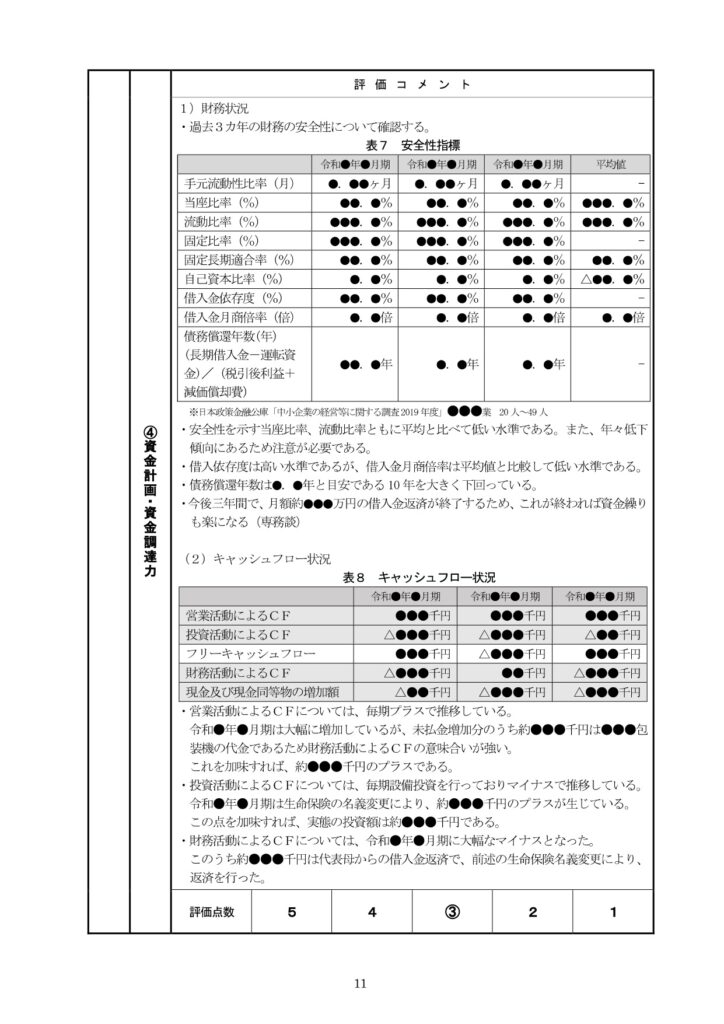

(1)財務状況

まず3か年の安全性指標についてです。安全性については平均と比べて低い水準で、かつ低下傾向にあります。

ただ、債務償還年数は10年を大きく下回り、今後3年間で完済する借入もあることから、先については明るい見通しです。

その原因についてこの項目では触れていませんが、前回の③売上高・利益計画の項目で、前期、前々期と営業赤字になっていることを指摘しています。

(2)キャッシュフロー状況

表8で営業活動によるキャッシュフロー以下、3年間の推移を示しています。通常は3期分の決算書を預かっているので2期しかキャッシュフローを算出できませんが、当該評価対象会社から資料提供を受けて3期分を算出しています。

営業活動によるキャッシュフローは安定してプラスを計上していますが、毎年設備投資を実施しており、フリーキャッシュフローがマイナスになる年もあります。

なお、投資の増減の中にイレギュラーなもの(生命保険)がありましたので、こちらの内容は付記しておきました。

また、財務活動によるキャッシュフローについても、イレギュラーかつ金額が大きな動きがありましたので、説明を入れています。

トータルで見ると、安全性が低いという問題はありますが借入金月商倍率や債務償還年数は悪くない状況、そして安定して営業活動によるキャッシュフローを捻出できていることを加味し、真ん中の3としています。

次回は「(4) 経営力 ①事業遂行能力」を紹介します。