前回は市場動向や競合先などの外部環境を評価しました。

今回から(3)実現性・収益性というカテゴリを見ていきます。このカテゴリには①販売方法・販売価格と②生産・サービス体制という2つの評価項目があります。

(3)実現性・収益性 ①販売方法・販売価格

あらためて評価書に記載されている「①販売方法・販売価格」の内容について見てみましょう。

マーケティング計画(販売の基本戦略や実行計画)について、また戦略にもとづく販売チャネル、販売方法、価格政策などについて評価を行った。販売における競合企業との差別化状況も評価の範囲とした。

実際の評価書では以下のような項目が記載されます。

・販売方法

・販売価格

こうした内容を網羅しながら販売体制について評価をしていきます。

販売方法

当社の販売方法や営業をどのように行っているかが記載されます。

どのような良いものを扱っていても、販売の手段や営業ができなければ話になりません。

この項目では評価対象企業がどのように売上高を作っているのか、その手法や管理の状況等を確認して評価していきます。

BtoBビジネスの場合は、営業の体制や手法を記載することが多いです。既存先への営業活動や新規開拓の状況、提携先との協働体制であるなら相手先や役割分担、関係性等も記載します。

BtoCビジネスの場合は、販売チャネルや広告手段を中心に記載することが多いです。もし実店舗を調査した場合はその内容について詳しく書くこともあります。また、昨今Web上での口コミが集客に大きな影響を与えていますので、Web上の口コミからうかがえる傾向を記載することもあります。

広告手段については実施内容や把握できる場合は反応についても評価します。

販売価格

当社の主要製品・サービスの販売価格がいくらか、競合と比べてどうかという内容も記載しますが、はいわゆる「値決め」についての状況です。

価格決定は、ターゲット層に遡求できるものであるかに関わる項目であるとともに、適切な利益を確保できるかどうかが決まる重要な経営判断です。

適切な価格設定には、そもそも原価管理が適切に行われているかが重要で、これがあいまいであれば何をもって利益が出るのか判断することができません。

ただ多くの中小企業は、原価を大まかかほとんど把握できておらず、価格決定は「長年の経験と勘」という状態です。

また、原価を把握して適切な利益を載せようとしても、その価格を取引先や顧客に受け入れてもらえる状況を作れているかも重要です。

そのため、販売価格の評価においては

そもそも原価を把握できているか

価格決定のプロセスがルール化されているか

その価格が受け入れられているか

の3点を見ると良いと思います。

サンプルの内容の解説

ここからはサンプルを見ながら内容を解説していきます。

サンプルは前回と同じ企業になります。

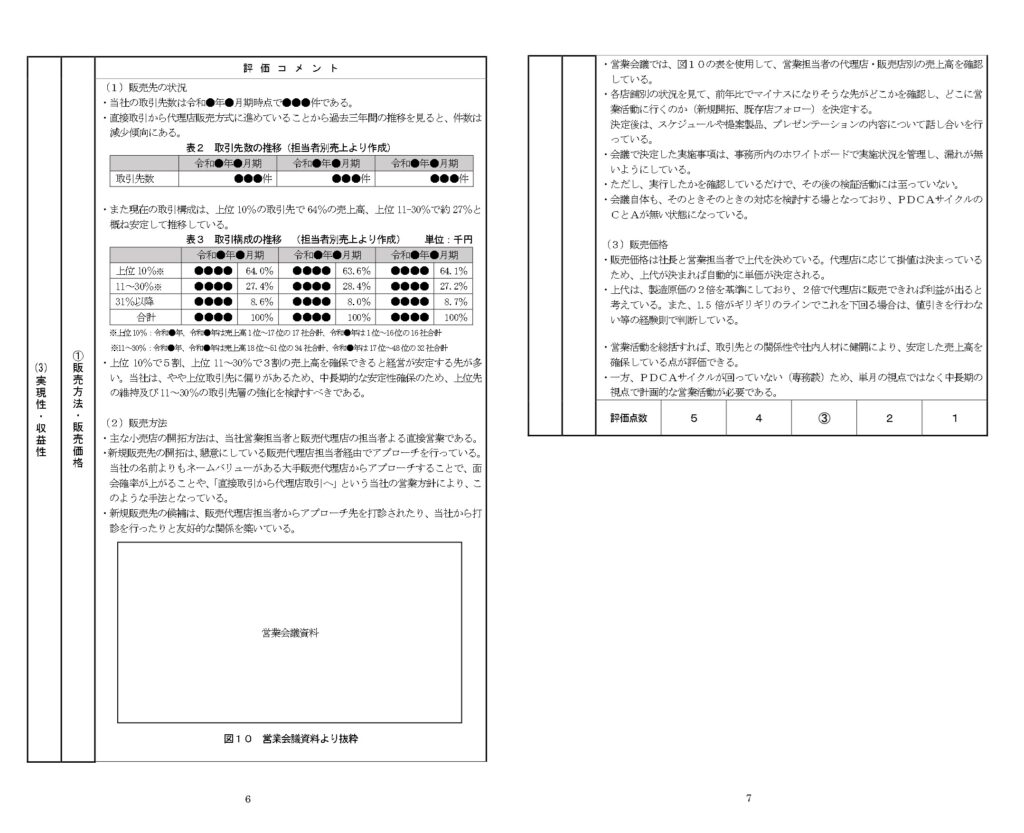

(1)販売先の状況

この会社はBtoBビジネスを行っており、どのくらいの取引先数があるのかを表で提示しました。

続いて、取引先の取引構成を記載しています。中小零細企業では少数の取引先に大きく売上高を依存している会社があります。

業種や製品によってはやむを得ない場合もありますし、特定の会社に特化するという生存戦略もあります。

ただ、この会社の業種ではそうした戦略を採る必要はなく、リスク分散を図る上でも上位取引先は分散した方が望ましいと判断したため、取引先への集中度合いを表すABC分析を行いました。

今回の会社は非常に製品アイテム数が多く、ある程度分散もされているためここでは取引先分析を掲載しましたが、特定製品への過度の依存が課題と感じる会社、そのような危険性がある会社は製品分析を掲載することがあります。

(2)販売方法

ここではまず当社の販売方法を記載しています。直接アプローチではなく販売代理店と協力して面会確率を上げていること、そもそも代理店経由に増やそうという方針に合致したものであることを記載しています。

続いて営業管理の状況を記載しています。どのような資料で管理しているのか、会議ではどのような報告や検討、決定が行われているのかを記載しています。

(3)販売価格

価格の決定プロセスと判断基準を記載しています。当社は一応の基準を有していますが、あくまでも経験則となっています。

次回は「(3) 実現性・収益性 ②生産・サービス体制」を紹介します。